1. Thực trạng thu hút vốn FDI vùng Đông Nam Bộ

Vùng Đông Nam Bộ trong nhiều thập kỷ đã giữ vững vai trò là cực tăng trưởng và là địa bàn chiến lược quan trọng nhất trong bản đồ thu hút vốn đầu tư trực tiếp nước ngoài (FDI) của Việt Nam. Thực trạng thu hút FDI không chỉ là việc thống kê các con số, mà là giải mã các xu hướng, nhận diện các động lực cấu trúc và các rào cản tiềm tàng, qua đó cung cấp bằng chứng cho việc hoạch định chính sách trong giai đoạn phát triển mới.

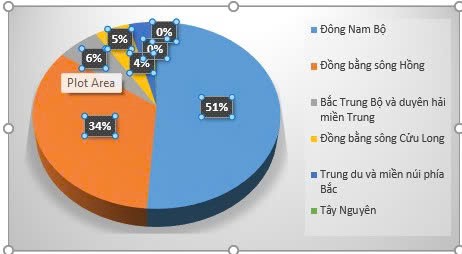

Biểu đồ 1: Tỷ trọng vốn đầu tư trực tiếp nước ngoài theo vùng năm 2024.

Nguồn: Cục đầu tư nước ngoài tháng 12/2024

Biểu đồ cho thấy một bức tranh rõ nét về sự tập trung vốn đầu tư nước ngoài tại Việt Nam, trong đó vùng Đông Nam Bộ nổi lên như một thỏi nam châm khổng lồ, thu hút tới 51% tổng vốn FDI của cả nước. Tỷ trọng áp đảo này, lớn hơn tất cả các vùng khác cộng lại, khẳng định vị thế không thể lay chuyển của vùng với tư cách là đầu tàu kinh tế và trung tâm công nghiệp hàng đầu Việt Nam. Sức hút mạnh mẽ này không phải là ngẫu nhiên mà là kết quả hội tụ của nhiều yếu tố lợi thế cạnh tranh mang tính hệ thống. Về mặt lịch sử, đây là khu vực có nền kinh tế thị trường phát triển sớm nhất, với Thành phố Hồ Chí Minh là hạt nhân tài chính, thương mại và dịch vụ. Về hạ tầng, Đông Nam Bộ sở hữu hệ thống cơ sở vật chất vượt trội, bao gồm mạng lưới cảng biển nước sâu chiến lược như Cái Mép - Thị Vải, sân bay quốc tế lớn nhất nước, và hệ thống khu công nghiệp, khu chế xuất được quy hoạch bài bản, tạo thành một hệ sinh thái sản xuất và logistics hoàn chỉnh. Chính những điều kiện này đã tạo ra một môi trường đầu tư hấp dẫn, giảm thiểu chi phí và rủi ro cho các nhà đầu tư nước ngoài, đồng thời thu hút nguồn nhân lực chất lượng cao từ khắp cả nước, đảm bảo cung cấp đủ lao động có tay nghề cho các dự án quy mô lớn. Tuy nhiên, sự tập trung quá lớn dòng vốn FDI vào một vùng cũng đặt ra những thách thức về phát triển bền vững, gây áp lực nặng nề lên hạ tầng xã hội, môi trường và làm gia tăng sự chênh lệch phát triển giữa các vùng miền.

Quy mô FDI và động lực tăng trưởng

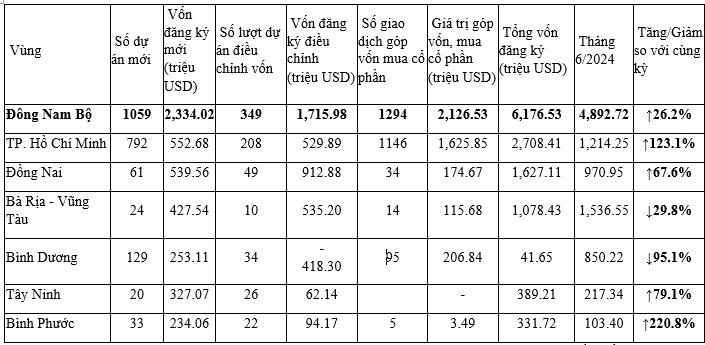

Bảng 1. Thu hút đầu tư nước ngoài 06 tháng đầu năm 2025

Nguồn: Cục đầu tư nước ngoài tháng 6/2025.

Dữ liệu thống kê 6 tháng đầu năm 2025 cho thấy một bức tranh đa chiều về thu hút vốn đầu tư trực tiếp nước ngoài (FDI) tại vùng Đông Nam Bộ, với những tín hiệu tăng trưởng tích cực ở cấp độ toàn vùng song hành cùng sự phân hóa và dịch chuyển cơ cấu sâu sắc ở cấp độ địa phương. Tổng thể, vùng đã thu hút được 6,176 tỷ USD, ghi nhận mức tăng trưởng 26,2% so với cùng kỳ năm 2024, tái khẳng định vị thế là cực hấp thụ vốn quan trọng nhất của nền kinh tế Việt Nam. Về mặt cấu trúc, dòng vốn này thể hiện sự cân bằng tương đối giữa ba thành tố chính: vốn đăng ký mới đạt 2,33 tỷ USD (37,8%), vốn điều chỉnh tăng thêm đạt 1,72 tỷ USD (27,8%) và giá trị góp vốn, mua cổ phần (M&A) đạt 2,13 tỷ USD (34,4%). Cơ cấu này hàm ý rằng sức hấp dẫn của vùng không chỉ đến từ việc thu hút các dự án mới mà còn từ sự củng cố niềm tin của các nhà đầu tư hiện hữu và sự sôi động của thị trường mua bán - sáp nhập. Tuy nhiên, phân tích ở cấp độ vi mô cho thấy sự dị biệt đáng kể trong hiệu suất thu hút FDI giữa các tỉnh thành. Thành phố Hồ Chí Minh đã có sự bứt phá ngoạn mục, thu hút 2,71 tỷ USD (tăng trưởng 123,1%), chiếm tới 44% tổng vốn toàn vùng. Động lực chính tạo nên sự tăng trưởng đột biến này đến từ kênh M&A với giá trị lên tới 1,63 tỷ USD, phản ánh vai trò trung tâm tài chính - dịch vụ và sức hấp dẫn của thị trường doanh nghiệp tại đây. Trong khi đó, Đồng Nai (cũ) duy trì vị thế ổn định với 1,63 tỷ USD (tăng 67,6%), với điểm sáng là dòng vốn điều chỉnh tăng thêm lên tới 912,88 triệu USD. Điều này chứng tỏ Đồng Nai là một cơ sở sản xuất uy tín, nơi các doanh nghiệp hiện hữu liên tục tái đầu tư và mở rộng quy mô.

Ngược lại với xu hướng chung, các trung tâm công nghiệp truyền thống khác lại cho thấy những dấu hiệu đáng suy ngẫm. Bà Rịa - Vũng Tàu (cũ) dù thu hút được 1,08 tỷ USD nhưng lại ghi nhận mức sụt giảm 29,8% so với mức nền rất cao của cùng kỳ năm trước. Đáng báo động hơn cả là trường hợp của Bình Dương (cũ), với tổng vốn đăng ký được báo cáo chỉ là 41,65 triệu USD, tương ứng với mức sụt giảm nghiêm trọng 95,1% con số được báo cáo này cũng phản ánh một giai đoạn chững lại đáng quan ngại của một địa phương vốn là đầu tàu thu hút FDI.

Sự chững lại của một số trung tâm cũ dường như tương quan nghịch với sự trỗi dậy mạnh mẽ của các địa phương vệ tinh. Tây Ninh (389,21 triệu USD, tăng 79,1%) và đặc biệt là Bình Phước (331,72 triệu USD, tăng 220,8%) đã nổi lên như những điểm đến đầu tư mới đầy tiềm năng. Sự tăng trưởng ấn tượng của hai tỉnh này cho thấy một xu thế dịch chuyển dòng vốn đầu tư ra khỏi các khu vực đã phát triển nóng, nhằm tìm kiếm các lợi thế cạnh tranh mới về quỹ đất, chi phí lao động và chính sách ưu đãi. Tựu trung lại, động thái FDI tại Đông Nam Bộ nửa đầu năm 2025 đặc trưng bởi sự tăng trưởng tổng thể nhưng đi kèm với một cuộc tái cấu trúc và phân hóa dòng vốn theo không gian, đặt ra những yêu cầu mới về chiến lược và năng lực cạnh tranh cho từng địa phương trong vùng.

Chất lượng của dòng vốn FDI có thể được đánh giá gián tiếp qua cơ cấu hình thành vốn.

Phân tích cơ cấu hình thành vốn đầu tư trực tiếp nước ngoài (FDI) vào vùng Đông Nam Bộ trong 6 tháng đầu năm 2025 cho thấy một bức tranh đa dạng, phản ánh rõ nét đặc thù kinh tế và giai đoạn phát triển của từng địa phương. Ở cấp độ toàn vùng, cơ cấu vốn FDI thể hiện sự cân bằng và lành mạnh với tổng vốn 6,18 tỷ USD được hình thành từ ba nguồn chính gần như tương đương: vốn đăng ký mới chiếm 37,8% (tương đương 2,33 tỷ USD), vốn góp mua cổ phần (M&A) chiếm 34,4% (2,13 tỷ USD), và vốn điều chỉnh tăng thêm chiếm 27,8% (1,72 tỷ USD). Tỷ trọng cân đối này cho thấy vùng vừa là điểm đến hấp dẫn cho các nhà đầu tư mới, vừa là nơi các nhà đầu tư hiện hữu tin tưởng để tái đầu tư mở rộng, đồng thời sở hữu một thị trường M&A năng động.

Tuy nhiên, sự khác biệt trong cơ cấu vốn trở nên rõ rệt khi phân tích ở cấp độ tỉnh thành. Thành phố Hồ Chí Minh, với tổng vốn 2,71 tỷ USD, có cơ cấu thiên hẳn về M&A khi hình thức này đóng góp tới 1,63 tỷ USD, chiếm 60% tổng vốn của thành phố. Điều này khẳng định vị thế trung tâm tài chính - dịch vụ, nơi các nhà đầu tư ưu tiên phương thức thâm nhập thị trường nhanh chóng thông qua các thương vụ mua bán và sáp nhập. Ngược lại, tại Đồng Nai, động lực tăng trưởng chính lại đến từ vốn điều chỉnh tăng thêm, chiếm tới 56,1% (tương đương 912,88 triệu USD) trong tổng số 1,63 tỷ USD vốn thu hút được. Cấu trúc này cho thấy sức mạnh của Đồng Nai nằm ở nền tảng công nghiệp vững chắc và môi trường đầu tư ổn định, tạo niềm tin cho các doanh nghiệp đang hoạt động tiếp tục rót vốn, cam kết làm ăn lâu dài.

Trong khi đó, xu hướng của các điểm đến mới nổi được thể hiện rõ nét tại Tây Ninh. Tỉnh này thu hút được 389,21 triệu USD, trong đó có tới 84% đến từ vốn đăng ký mới (327,07 triệu USD). Cơ cấu này cho thấy Tây Ninh đang thành công trong việc thu hút một làn sóng đầu tư hoàn toàn mới, phản ánh sức hấp dẫn từ các lợi thế về quỹ đất và chính sách mới. Nhìn chung, sự khác biệt trong cơ cấu hình thành vốn đã phác họa rõ nét ba mô hình phát triển trong cùng một vùng kinh tế: một trung tâm dịch vụ tài chính dẫn dắt bởi M&A (Thành phố Hồ Chí Minh), một trung tâm công nghiệp bền vững dựa vào tái đầu tư (Đồng Nai), và một cực tăng trưởng mới nổi được thúc đẩy bởi các dự án mới (Tây Ninh).

Cơ cấu ngành và đối tác đầu tư

Cơ cấu ngành của dòng vốn FDI vào vùng Đông Nam Bộ tiếp tục phản ánh vai trò là trung tâm công nghiệp của Việt Nam. Lĩnh vực công nghiệp chế biến, chế tạo duy trì vị thế thống trị, chiếm khoảng 65,8% tổng vốn đầu tư trong các năm gần đây1. Cơ cấu này đã góp phần tạo nên một hệ sinh thái sản xuất công nghiệp đa dạng, từ dệt may, da giày đến điện tử và sản phẩm gỗ. Tuy nhiên, sự phụ thuộc lớn vào một lĩnh vực cũng tiềm ẩn rủi ro khi chuỗi cung ứng toàn cầu biến động. Lĩnh vực kinh doanh bất động sản đứng thứ hai, phản ánh quá trình đô thị hóa mạnh mẽ và nhu cầu về nhà ở, văn phòng và bất động sản công nghiệp. Gần đây, đã có những tín hiệu tích cực về việc thu hút các dự án trong lĩnh vực công nghệ cao, R&D, và dịch vụ tài chính, đặc biệt tại Khu Công nghệ cao Thành phố Hồ Chí Minh, nhưng quy mô vẫn còn khiêm tốn và chưa đủ sức tạo ra một sự thay đổi mang tính cấu trúc.

Về đối tác đầu tư, bức tranh cho thấy sự ảnh hưởng sâu rộng của các nhà đầu tư châu Á. Singapore, Hàn Quốc, Nhật Bản, và Đài Loan (Trung Quốc) liên tục là những đối tác hàng đầu. Các nhà đầu tư này có lợi thế về sự tương đồng văn hóa, khoảng cách địa lý và sự am hiểu thị trường khu vực. Tuy nhiên, việc chưa thu hút được nhiều dự án quy mô lớn, công nghệ nguồn từ các đối tác Âu - Mỹ, ngoại trừ một vài trường hợp đặc biệt, cũng là một điểm cần lưu ý trong chiến lược đa dạng hóa và nâng cao chất lượng dòng vốn trong tương lai.

2. Những thành tựu và hạn chế trong sử dụng vốn đầu tư trực tiếp từ nước ngoài (FDI)

2.1. Những thành tựu

Một là, FDI là động lực trực tiếp và quan trọng đối với tăng trưởng kinh tế (GRDP) thông qua tích lũy vốn và gia tăng năng suất. Theo các mô hình tăng trưởng kinh tế tân cổ điển, tích lũy vốn là một trong những yếu tố quyết định đến tăng trưởng sản lượng. Vùng Đông Nam Bộ, với nguồn lực và tỷ lệ tiết kiệm nội địa còn hạn chế, đã sử dụng FDI như một nguồn vốn bổ sung khổng lồ để đẩy nhanh quá trình này. Dòng vốn FDI đã trực tiếp tài trợ cho việc hình thành một khối lượng tài sản cố định và cơ sở vật chất kỹ thuật đồ sộ, từ các nhà máy, dây chuyền sản xuất hiện đại đến các khu công nghiệp và hạ tầng logistics đồng bộ. Quan trọng hơn, FDI không chỉ là sự gia tăng về lượng vốn, mà còn là sự cải thiện về chất. Các doanh nghiệp FDI thường có Năng suất các nhân tố tổng hợp (TFP) vượt trội so với doanh nghiệp trong nước nhờ sở hữu công nghệ tiên tiến, quy trình quản trị hiệu quả và hiệu quả kinh tế theo quy mô. Sự hiện diện của các doanh nghiệp có năng suất cao này đã trực tiếp nâng cao mức năng suất trung bình của toàn vùng, trở thành biến số giải thích chính cho việc tốc độ tăng trưởng GRDP của các tỉnh như Bình Dương, Đồng Nai thường xuyên cao hơn mức trung bình của cả nước2.

Hai là, FDI đóng vai trò là chất xúc tác cho quá trình công nghiệp hóa theo định hướng xuất khẩu và hội nhập kinh tế toàn cầu. Trước khi có làn sóng FDI, nền kinh tế vùng chủ yếu mang tính hướng nội. FDI đã tạo ra một cuộc cách mạng thực sự, biến vùng ĐNB thành một cứ điểm sản xuất quan trọng trong chuỗi giá trị toàn cầu. Cơ chế tác động ở đây không chỉ dừng lại ở việc xây dựng nhà máy, mà là việc các Tập đoàn đa quốc gia (MNEs) đã mang theo cả thị trường đầu ra. Thông qua mạng lưới phân phối và chuỗi cung ứng sẵn có của các MNEs, hàng hóa sản xuất tại vùng Đông Nam Bộ có được tấm vé thông hành để tiếp cận trực tiếp các thị trường tiêu thụ lớn và khắt khe nhất thế giới như Bắc Mỹ, EU và Nhật Bản. Hơn nữa, để đáp ứng yêu cầu của các đối tác quốc tế, các doanh nghiệp FDI buộc phải tuân thủ những tiêu chuẩn nghiêm ngặt về chất lượng sản phẩm (ví dụ: ISO 9001), quản lý môi trường (ISO 14001) và trách nhiệm xã hội của doanh nghiệp (CSR). Quá trình này, dù mang tính bắt buộc, đã gián tiếp nâng cao mặt bằng chung về văn hóa sản xuất và quản trị doanh nghiệp trong toàn vùng, tạo ra một lợi thế cạnh tranh mềm quan trọng. Do đó, việc khu vực FDI chiếm trên 70% tổng kim ngạch xuất khẩu của vùng không chỉ là một con số thống kê, mà là minh chứng cho sự thành công của một mô hình tăng trưởng hướng vào xuất khẩu3.

Ba là, FDI là tác nhân chính tạo ra sự chuyển đổi sâu sắc trên thị trường lao động và cấu trúc xã hội. Tác động này có thể được nhìn nhận qua lăng kính của mô hình kinh tế hai khu vực của Arthur Lewis. Dòng vốn FDI đã tạo ra một lực hút khổng lồ, thu hút hàng triệu lao động từ các khu vực nông nghiệp có năng suất thấp (như Đồng bằng sông Cửu Long, Duyên hải miền Trung) di cư đến các trung tâm công nghiệp của vùng Đông Nam Bộ. Quá trình tái phân bổ lao động quy mô lớn này là một đặc trưng kinh điển của quá trình công nghiệp hóa, góp phần nâng cao năng suất chung cho toàn bộ nền kinh tế. Mặc dù phần lớn việc làm được tạo ra là lao động phổ thông, nhưng chính môi trường làm việc công nghiệp đã rèn luyện cho người lao động tác phong, kỷ luật và các kỹ năng cơ bản. Điều này đã hình thành nên một đội ngũ lao động công nghiệp đông đảo, có kinh nghiệm, và chính đội ngũ này lại trở thành một yếu tố hấp dẫn để thu hút các làn sóng đầu tư tiếp theo. Song song đó, thu nhập từ khu vực FDI, dù còn khiêm tốn so với tiêu chuẩn quốc tế, đã góp phần hình thành một tầng lớp người tiêu dùng mới, tạo ra cầu nội địa cho các ngành dịch vụ, thương mại, và thúc đẩy một vòng xoáy tăng trưởng tích cực cho kinh tế địa phương.

Bốn là, FDI đóng góp quan trọng vào việc nâng cao năng lực tài khóa của nhà nước và phát triển hạ tầng. Mặc dù vẫn còn tồn tại những thách thức về quản trị như vấn nạn chuyển giá, không thể phủ nhận rằng khu vực FDI là một nguồn thu ngân sách ổn định và đáng kể cho các địa phương. Các khoản thu từ thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, và thuế thu nhập cá nhân của người lao động đã cung cấp cho chính quyền địa phương nguồn lực tài chính quan trọng để tái đầu tư vào các dịch vụ công thiết yếu như giáo dục, y tế và đặc biệt là hạ tầng giao thông. Hơn thế nữa, sự hiện diện và yêu cầu của các nhà đầu tư lớn cũng tạo ra một sức ép tích cực, thúc đẩy chính phủ phải đẩy nhanh tiến độ các dự án hạ tầng công cộng mang tính kết nối. Đồng thời, chính các doanh nghiệp FDI, thông qua việc đầu tư xây dựng các khu công nghiệp, khu chế xuất hiện đại, khép kín với đầy đủ hệ thống điện, nước, xử lý chất thải và đường nội bộ, đã trực tiếp góp phần kiến tạo nên những “hạ tầng cứng” kiểu mẫu, thay đổi bộ mặt đô thị và công nghiệp của toàn vùng.

2.2. Một số hạn chế

Bên cạnh bức tranh thành tựu ấn tượng về quy mô và đóng góp vào các chỉ số kinh tế vĩ mô, cần phải nhìn sâu vào những vấn đề mang tính cấu trúc trong việc sử dụng và quản trị dòng vốn FDI tại vùng Đông Nam Bộ. Thực tế cho thấy, sự thành công về mặt lượng không phải lúc nào cũng đồng nghĩa với sự tối ưu về mặt chất. Các hạn chế và thách thức này không chỉ làm giảm hiệu quả thực sự của FDI mà còn tiềm ẩn những rủi ro cho sự phát triển bền vững của vùng trong dài hạn.

Một là, luận cứ về sự cạn kiệt của lợi thế cạnh tranh tĩnh và chi phí cơ hội của "vốn đất" được thể hiện rất rõ qua các số liệu về thị trường bất động sản công nghiệp. Tại phía Nam, giá thuê đất công nghiệp một số thị trường như Thành phố Hồ Chí Minh, Bình Dương, Đồng Nai, Long An cũng tăng 2,4% so với cùng kỳ năm trước, đạt 189 USD/m2 (khoảng 4,7 triệu đồng/m2). Do quỹ đất công nghiệp khá hạn chế, tỷ lệ lấp đầy ổn định ở mức 92%. Mức giá này không còn rẻ so với các đối thủ trong khu vực như Indonesia hay Thái Lan. Về mặt kinh tế, điều này có nghĩa là chi phí cơ hội của việc tiếp tục dành đất cho các dự án gia công, lắp ráp thâm dụng lao động là quá lớn. Chúng ta đang dùng một nguồn tài nguyên ngày càng đắt đỏ để phục vụ cho các hoạt động sản xuất có giá trị gia tăng thấp, thay vì dành nó cho các trung tâm dữ liệu, viện R&D, hay các nhà máy sản xuất chip bán dẫn vốn yêu cầu một hệ sinh thái đồng bộ chứ không chỉ là mặt bằng giá rẻ.

Hai là, hiệu ứng lan tỏa công nghệ chưa tương xứng với tiềm năng không phải là một nhận định cảm tính mà được chứng minh qua cơ cấu kinh tế. Minh chứng rõ nét nhất là tỷ lệ nội địa hóa trong các ngành công nghệ cao vẫn còn ở mức báo động. Đơn cử, ngành điện tử, một trụ cột thu hút FDI của vùng, có tỷ lệ nội địa hóa chỉ dao động quanh mức 5-10%. Doanh nghiệp Việt Nam chủ yếu cung cấp các sản phẩm đơn giản như bao bì, in ấn, linh kiện nhựa, thay vì tham gia vào chuỗi cung ứng linh kiện cốt lõi. Sự yếu kém trong liên kết này được phản ánh qua cán cân xuất khẩu, nơi khu vực FDI chiếm tới gần 74% tổng kim ngạch xuất khẩu của cả nước, cho thấy khối doanh nghiệp trong nước vẫn chưa thể lớn mạnh và tự chủ để tham gia sâu vào thị trường toàn cầu. Nền tảng cho sự yếu kém này là do đầu tư cho nghiên cứu và phát triển (R&D) của Việt Nam còn rất khiêm tốn, chỉ chiếm khoảng 0,53% GDP, thấp hơn nhiều so với mức 2-3% ở các quốc gia khác như Trung Quốc, Nhật Bản, Hàn Quốc, thậm chí thấp hơn Malaysia (1,3%).

Ba là, điểm nghẽn về vốn con người là rào cản lớn nhất cho việc thu hút FDI chất lượng cao. Mặc dù lực lượng lao động dồi dào, nhưng theo số liệu của Tổng cục Thống kê, tỷ lệ lao động qua đào tạo có bằng cấp, chứng chỉ đến cuối năm 2023 và đầu năm 2024 chỉ đạt khoảng 27-28%. Con số này bộc lộ một nghịch lý lớn: chúng ta thừa lao động phổ thông nhưng lại thiếu hụt trầm trọng kỹ sư, chuyên gia và nhà quản trị cấp cao. Hệ quả trực tiếp là năng suất lao động của Việt Nam, dù đã cải thiện, vẫn ở mức rất thấp so với khu vực. Theo Tổ chức Năng suất Châu Á (APO), năng suất lao động của Việt Nam chỉ bằng 11.5% của Singapore, 24.7% của Hàn Quốc, và 29% của Malaysia. Các khảo sát của Hiệp hội Doanh nghiệp Châu Âu tại Việt Nam (EuroCham) hay Hiệp hội Thương mại Hoa Kỳ (AmCham) chỉ ra "thiếu hụt lao động có kỹ năng" là một trong ba trở ngại hàng đầu khi đầu tư và mở rộng hoạt động tại Việt Nam.

Bốn là, chi phí giao dịch cao do hạ tầng và thể chế đang bào mòn sức cạnh tranh của vùng. Chi phí logistics của Việt Nam hiện chiếm khoảng 16.8-17% GDP, một con số rất cao so với mức trung bình của thế giới là 10.7% và các nước phát triển là 8-9%. Mỗi phần trăm chi phí logistics tăng thêm là một phần trăm lợi nhuận của doanh nghiệp bị bào mòn, làm giảm sức hấp dẫn của môi trường đầu tư. Bên cạnh chi phí hữu hình, chi phí vô hình từ thể chế cũng là một gánh nặng. Dù đã cải thiện, Chỉ số Năng lực cạnh tranh cấp tỉnh (PCI) năm 2023 vẫn cho thấy khoảng 33% doanh nghiệp phải trả chi phí không chính thức, và chỉ số "minh bạch" vẫn là một trong những điểm cần cải thiện nhất. Đối với các nhà đầu tư dài hạn, đặc biệt từ Mỹ và EU, sự ổn định và tiên liệu được của chính sách pháp luật còn quan trọng hơn cả ưu đãi thuế.

3. Hàm ý chính sách nhằm nâng cao chất lượng thu hút và sử dụng vốn FDI tại vùng Đông Nam Bộ

Từ các phân tích về thực trạng, có thể khẳng định rằng vùng Đông Nam Bộ đã đạt được những thành công to lớn trong việc thu hút FDI dựa trên mô hình tăng trưởng theo chiều rộng. Tuy nhiên, để vượt qua các thách thức mang tính cấu trúc và tránh bẫy thu nhập trung bình, một sự chuyển đổi mô hình sang chiều sâu là yêu cầu cấp thiết. Điều này đòi hỏi một hệ thống chính sách đồng bộ, thông minh và có tầm nhìn dài hạn, không chỉ tập trung vào việc thu hút mà còn vào việc quản trị và hấp thụ dòng vốn một cách hiệu quả. Các hàm ý chính sách cần được kiến tạo quanh bốn trụ cột chiến lược sau:

Thứ nhất, vùng Đông Nam Bộ cần thực hiện một cuộc chuyển đổi chiến lược trong mô hình thu hút FDI, chuyển dịch dứt khoát từ việc tận dụng các lợi thế tĩnh (lao động, đất đai giá rẻ) vốn đã tới hạn sang việc kiến tạo một hệ sinh thái cạnh tranh động. Điều này đòi hỏi phải tái quy hoạch lại không gian phát triển công nghiệp, ưu tiên hình thành các khu công nghệ cao chuyên sâu và khu phức hợp đổi mới sáng tạo, thay vì chỉ mở rộng các khu công nghiệp truyền thống. Song song đó, cần xây dựng và áp dụng một bộ tiêu chí sàng lọc FDI chất lượng cao một cách nghiêm ngặt, không chỉ dựa trên quy mô vốn đăng ký mà còn tập trung vào các yếu tố như suất đầu tư trên hecta, cam kết về nghiên cứu và phát triển (R&D), mức độ lan tỏa công nghệ, và các tiêu chuẩn về môi trường. Cách tiếp cận này sẽ giúp tối ưu hóa chi phí cơ hội của nguồn tài nguyên đất đai ngày càng khan hiếm, đảm bảo mỗi mét vuông đất công nghiệp được sử dụng để tạo ra giá trị gia tăng lớn nhất.

Thứ hai, nền tảng cho việc thu hút các dự án công nghệ cao chính là vốn con người, và đây phải được xem là khoản đầu tư chiến lược quan trọng nhất. Để giải quyết điểm nghẽn về thiếu hụt lao động tay nghề cao, vùng cần tiên phong trong việc cải cách toàn diện hệ thống giáo dục nghề nghiệp theo mô hình đào tạo song hành, kết hợp chặt chẽ giữa nhà trường và doanh nghiệp. Các chương trình đào tạo phải được thiết kế theo đơn đặt hàng của các tập đoàn công nghệ lớn, đảm bảo sinh viên ra trường có thể đáp ứng ngay lập tức yêu cầu công việc. Đồng thời, cần triển khai một chính sách đột phá để thu hút và giữ chân nhân tài, bao gồm các chuyên gia quốc tế và người Việt tài năng ở nước ngoài, thông qua các cơ chế ưu đãi về thuế thu nhập, thủ tục thị thực linh hoạt và xây dựng một môi trường sống quốc tế, đáng sống.

Thứ ba, để khắc phục tình trạng hiệu ứng lan tỏa công nghệ còn yếu và tỷ lệ nội địa hóa thấp, không thể chỉ trông chờ vào sự tự nguyện của doanh nghiệp FDI mà cần các chính sách can thiệp chủ động. Cần thiết phải thành lập các định chế tài chính chuyên biệt như "Quỹ phát triển công nghiệp hỗ trợ" để cung cấp vốn ưu đãi và bảo lãnh kỹ thuật cho các doanh nghiệp nội địa có tiềm năng. Hơn nữa, việc xây dựng các nền tảng kết nối và sàn giao dịch công nghệ sẽ tạo ra một môi trường tương tác hiệu quả, nơi các doanh nghiệp FDI có thể dễ dàng tìm kiếm nhà cung ứng trong nước đã được kiểm chứng năng lực, đồng thời thúc đẩy hoạt động chuyển giao công nghệ. Mục tiêu cuối cùng là nâng đỡ các doanh nghiệp Việt Nam đủ sức tham gia vào những công đoạn phức tạp, có giá trị gia tăng cao trong chuỗi cung ứng toàn cầu, thay vì chỉ dừng lại ở việc cung cấp các sản phẩm đơn giản.

Nền tảng cho toàn bộ nỗ lực trên là việc phải giảm thiểu chi phí giao dịch, cả hữu hình và vô hình, vốn đang bào mòn sức cạnh tranh của vùng. Về chi phí hữu hình, cần triển khai một "Đại dự án hạ tầng Logistics thông minh" nhằm kết nối đa phương thức một cách liền mạch giữa hệ thống cảng biển, sân bay và các trung tâm công nghiệp, ứng dụng công nghệ số để tối ưu hóa luồng hàng hóa và cắt giảm chi phí. Về chi phí vô hình, giải pháp nằm ở việc đẩy mạnh cải cách thể chế và xây dựng chính phủ số, số hóa toàn diện các thủ tục hành chính liên quan đến đầu tư để tăng tính minh bạch và loại bỏ các chi phí không chính thức. Một môi trường kinh doanh có tính ổn định, minh bạch và khả năng dự báo cao chính là yếu tố hấp dẫn hơn cả các ưu đãi tài chính đối với những nhà đầu tư chiến lược, dài hạn.

1,3. Xem Tổng cục Thống kê: Niên giám Thống kê 2023, Nhà xuất bản Thống kê, 2024.

2. Xem: Báo cáo Năng lực cạnh tranh cấp tỉnh (PCI), Liên đoàn Thương mại và Công nghiệp Việt Nam, 2022.